炒股配资首选

炒股配资首选

摘 要

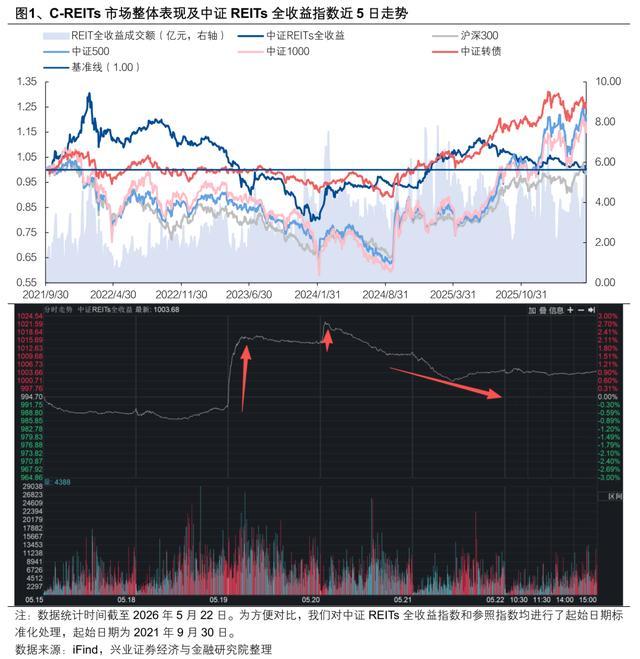

本周(2026年5月18-22日)中证REITs全收益指数周度环比上涨1.46%,81只REITs总市值2221亿元。5月18日易方达基金、中金基金、华夏基金和南方基金提交了首批“中证REITs全收益指数基金”的注册申请后,增量资金入市的相关举措迎来实质性进展,5月19日市场大涨2.37%。但市场仍面临较大的一级供给压力,后半周指数有所回落。

►一级市场:预测奥莱零售上市涨幅20%以上、办公5%以上

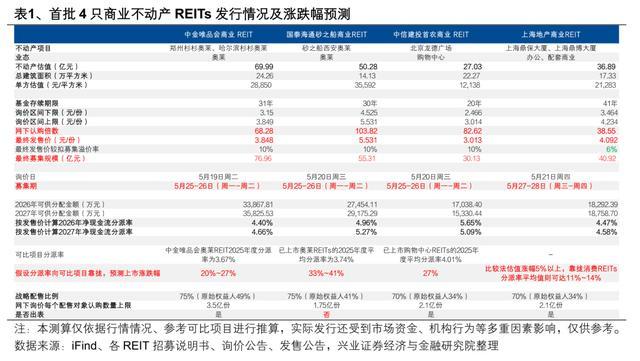

首批4只商业不动产REITs完成询价。若上市后分派率向对应可比项目靠拢,预测唯品会(奥莱)、砂之船(奥莱)、首农(零售)上市后涨幅分别约为20%~27%、33%~41%和27%。从大宗交易视角预测,办公业态的上海地产商业或上涨5.28%。

►首批投资者:战略配售类和网下询价类投资者集中于券商、信托、私募、公募基金

从认购情况来看,唯品会、砂之船、首农及上海地产网下认购倍数整体均低于2025年6-9月发行的消费基础设施REITs,且低于近期发行的交通、保障性住房和能源REITs,可能与保险机构“整体缺席”商业不动产REITs的战略配售和网下询价有关。保险类机构中,仅中国人寿保险集团旗下公司、中国保险投资基金分别战略认购了2.29%、1%的砂之船商业,未在其余3个项目中直接观测到保险类机构的参与。

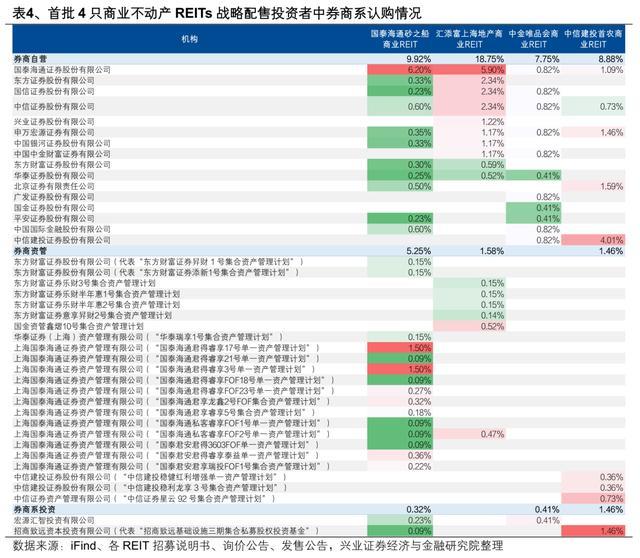

战略配售:集中于券商/私募/信托/产投/公募基金。券商自营是首批商业不动产战配的主要参与者,认购份额达7.75%~18.75%。国泰海通证券参与全部4只的战略配售。中信建投同样重点参与了自身作为财务顾问的首农商业。东方证券、中信证券、国信证券重点参与了市场首单办公业态(上海地产商业)。

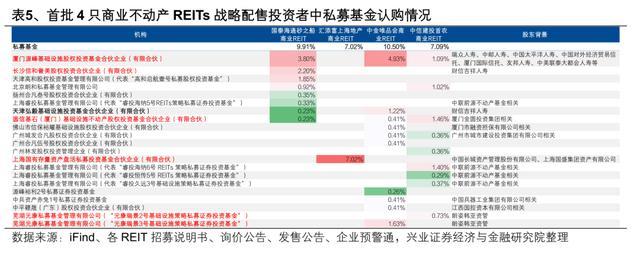

私募基金对首批商业不动产REITs的战略配售也很积极。厦门源峰参与了除办公业态以外的其余3只战略配售,其股东主要是保险机构和信托,有瑞众人寿、中邮人寿、中国太平洋人寿、中国对外经贸信托等。长沙信和誉美、天津弘毅的股东主要是财信吉祥人寿。圆信基石是全国首支地方政府引导设立的REITs主题基金,上海国有存量资产盘活私募投资基金认购了7.02%的上海地产商业。

网下询价“打新”:券商自营/资管近50%,信托/公募规模不小。券商自营和资管是首批商业不动产网下询价的最重要参与机构。光大证券打新资金规模达30.44亿元位列第一,打新资金规模排名前列的还有长江证券、长城证券、财信证券等。万联证券资管、财通证券资管、中金公司、上海东方证券资管、申万宏源资管打新规模也较大。信托产品打新规模不小,其中江苏省国际信托、中国对外经贸信托资金体量遥遥领先。建信基金及建信资本打新资金合计236.55亿元,穿透主要为建信理财。此外,创金合信、中信保诚、南方基金、信达澳亚基金、宁银理财本次参与活跃。

►二级市场:交通、租赁住房领涨,配置窗口渐近

本周首批4只“中证REITs全收益指数基金”提交证监会申请,增量资金入市预期提振了市场情绪,但一级新券供给压力仍在,需重点关注第二批次商业不动产的注册进度,留意第二批次供给对二级市场流动性带来的压力。但近期回撤后,对于经营情况稳健的个券,分派率显著提升,叠加指数型基金提交申请,后续或迎来一波配置窗口期。

风险提示:公募REITs相关政策出现超预期调整;基础设施项目经营风险;资料来源及数据统计风险。

本周(2026年5月18-22日)中证REITs全收益指数收于1,004点,周度环比上涨1.46%,较2025年末仍下跌0.54%。5月18日易方达基金、中金基金、华夏基金和南方基金提交了首批“中证REITs全收益指数基金”的注册申请后,增量资金入市的相关举措迎来实质性进展,5月19日市场大涨2.37%。但市场仍面临较大的一级供给压力,后半周指数有所回落。

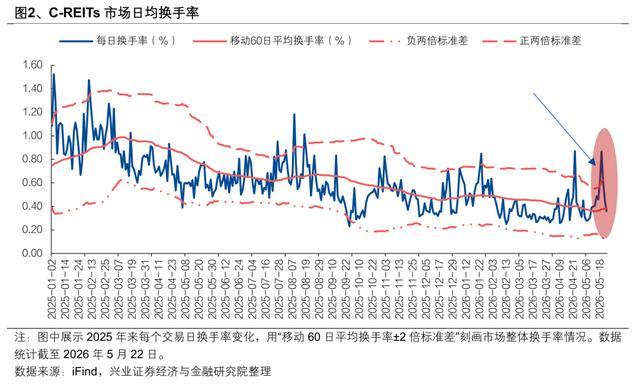

日均成交额6.73亿元、日均成交量1.70亿份,分别较上周增长38.27%、34.37%,日均换手率较上周提升0.15pct至0.58%,交易活跃度明显提升。截至5月22日,我国已上市交易的81只REITs总市值2221亿元(其中流通市值1251亿元),周度环比上涨0.77%。

01

一级市场:首批商业不动产顺利询价,涨幅可期

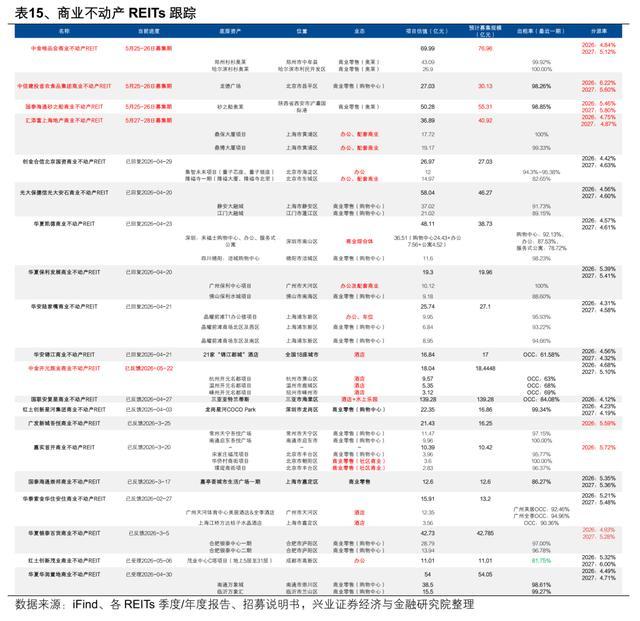

2026年5月19-21日,首批4只商业不动产REITs陆续完成询价,根据唯品会商业(奥莱)、砂之船商业(奥莱)、首农商业(购物中心)及上海地产商业(办公)4只的发售价格计算的最终拟募集规模分别为76.96、55.31、30.13和40.92亿元,合计将募集203.32亿元,较最初募集规模分别溢价了10%、10%、10%和6%,重新计算后的各项目2026/2027年现金分派率分别为4.40%/4.66%、4.96%/5.27%、5.65%/5.09%和4.47%/4.58%。

根据5月22日收盘价计算的“中金唯品会奥莱REIT”、“已上市奥莱REITs”和“已上市购物中心REITs”的2025年度可供分配金额计算的分派率分别为3.67%、3.74%和4.01%,若商业不动产上市后分派率向对应可比项目靠拢,预测唯品会商业(奥莱)、砂之船商业(奥莱)、首农商业(购物中心)上市后的涨幅分别约为20%~27%、33%~41%和27%。

目前尚未有已上市的办公业态REITs可为“上海地产商业REIT”提供估值参考。从大宗交易视角看,招募说明书披露了上海信泰中心T1、晶耀虹桥T6、龙华万科中心T5三个类似项目的比较法估值结果,比较法下鼎保大厦、鼎博大厦估值合计为43.08亿元,较拟募集规模40.92亿元可上涨5.28%。若后续办公业态向已上市购物中心REITs业态看齐,则上海地产商业上市后涨幅约能达11%~14%。

02

首批投资者:券商自营/资管、信托、私募、公募

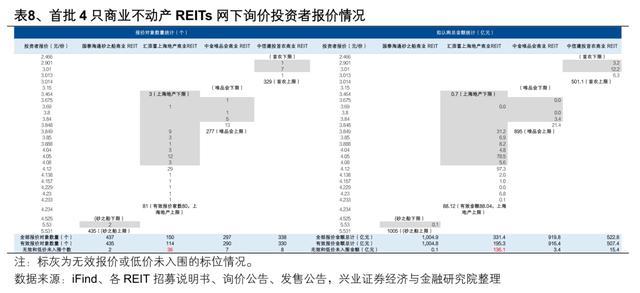

从认购情况来看,唯品会商业、砂之船商业、首农商业及上海地产商业网下认购倍数分别为68.28、103.82、82.62和38.55倍,中签率分别为1.46%、0.96%、1.21%和2.59%,整体均低于2025年6-9月发行的消费基础设施REITs,且低于近期发行的交通、保障性住房和能源REITs,可能与保险机构“整体缺席”商业不动产REITs的战略配售和网下询价有关。未在本次首批商业不动产项目的战略配售名单和投资者报价信息统计表中观察到传统保险机构的身影。

2.1 战略配售:主要集中于券商/私募/信托/产投/公募基金

REITs项目原始权益人或其同一控制下的关联方应当参与基金的战略配售,前述主体以外的证券、基金、保险以及各自资产管理子公司、商业银行、政策性银行、理财、期货、信托、财务、合格境外投资者、符合一定条件的私募基金管理人,可以参与基金的战略配售。

唯品会、砂之船、首农及上海地产的战略配售比例分别为75%、75%、70%和70%,原始权益人及关联方认购比例分别有49%、41%、34%和34%。剩余投资者中,券商自营、私募基金、信托、产投、公募基金及其资管子公司五类机构参与了全部4只商业不动产项目且认购份额比例很高。保险相关机构中,仅中国人寿保险集团旗下公司(国寿不动产投资管理有限公司/国寿资本投资有限公司/国寿财富管理有限公司)、中国保险投资基金分别战略认购了2.29%、1%的砂之船商业,未在其余3个项目中直接观测到保险机构的参与。

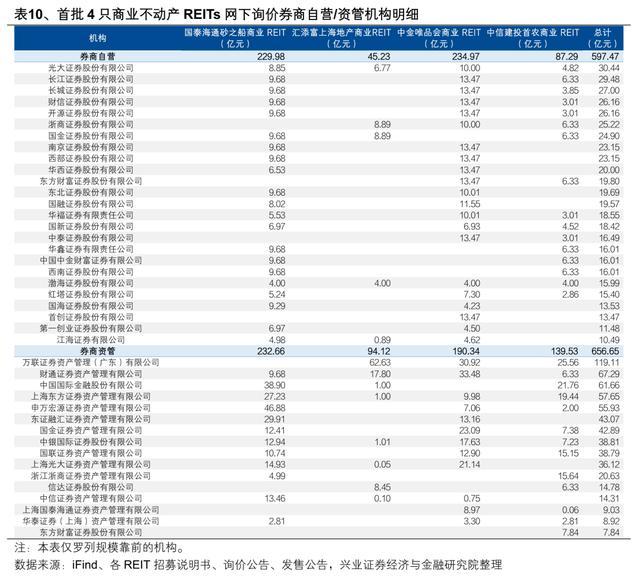

券商自营是首批商业不动产REITs的最主要参与者,认购份额占比达7.75%~18.75%。国泰海通证券参与全部4只的战略配售,重点参与了自身作为财务顾问及基金管理人的砂之船商业(6.2%),以及上海同区域国资体系的上海地产商业(5.90%)。中信建投证券同样重点参与了自身作为财务顾问及基金管理人的首农商业(4.01%)。

在已上市REITs披露的2025年报前十大持有人名单中,国泰海通证券以53.72亿元的持仓市值排名券商自营第一,已成为REITs市场中券商自营阵营的领头羊,东方证券、中信证券、中信建投证券、中金公司、国信证券依次靠后,持仓市值分别为30.84、27.39、26.55、20.51和17.67亿元。本次东方证券、中信证券、国信证券也是重点参与了市场首单办公业态的上海地产商业。

券商系的资管部门和另类投资平台也积极参与。上海国泰海通证券资产管理有限公司的多只产品合计认购了自身作为基金管理人的砂之船商业,中信建投证券2只资管产品也认购了自身作为基金管理人的首农商业。无券商资管计划参与唯品会商业的战配。申万宏源集团的宏源汇智投资公司参与了砂之船和唯品会两只奥莱业态的战配,招商证券的招商致远资本则分别持有了首农商业1.46%、砂之船0.09%的份额。

私募基金对首批商业不动产REITs的战略配售也很积极。厦门源峰基础设施股权投资基金合伙企业(有限合伙)非常积极,参与了除办公业态以外的其余3只商业不动产REITs的战略配售,对砂之船商业、唯品会商业、首农商业的战略份额均超过1%,锁定期在12/24个月。厦门源峰基础设施股权投资基金合伙企业的股东背景主要是保险机构和信托,有瑞众人寿、中邮人寿、中国太平洋人寿、中国对外经济贸易信托、厦门国际信托、友邦人寿、中美联泰大都会人寿等。

同样具有保险身影的还有长沙信和誉美股权投资合伙企业(战配了砂之船2.20%)、天津弘毅基础设施投资基金合伙企业(战配了砂之船0.23%、唯品会1.22%),股东背景主要是财信吉祥人寿。

圆信基石(厦门)基础设施不动产股权投资基金合伙企业(有限合伙)也战略认购了除办公业态以外的其余3只,首农、唯品会、砂之船的认购比例分别为1.46%、0.41%和0.23%。该私募基金是全国首支地方政府引导设立的REITs主题基金,2026年1月5日在厦门正式成立,目标规模55亿元,期限10年,重点投向上市发行的REITs项目,是厦门市属国有金融服务企业——厦门金圆集团打造“金圆REITs模式”的标杆,值得关注后续投向和业务布局。

上海国有存量资产盘活私募投资基金合伙企业(有限合伙)仅认购了市场首单办公业态的上海地产商业,且认购比例高达7.02%,限售期12个月。该私募基金股东背景有中国长城资产管理股份有限公司、上海国盛集团资产有限公司。芜湖元康私募基金管理有限公司的背景则主要是北京朗姿韩亚资产管理有限公司,朗姿韩亚是中国首家具有中、韩、日股东背景的资管公司,股东包括朗姿股份(002612.SZ)、韩国韩亚金融集团、日本三井住友信托银行等。

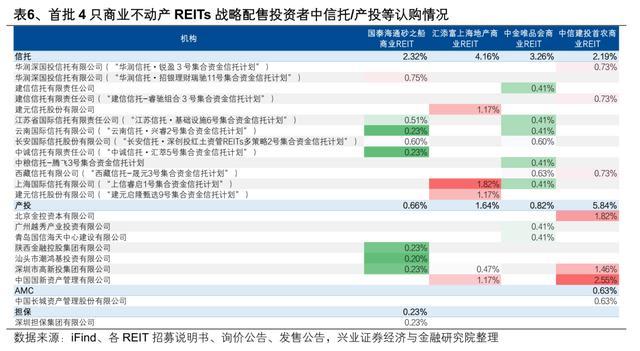

参与商业不动产REITs战配的信托主要有华润深国投信托、建信信托、建元信托、江苏省国际信托、云南国际信托、长安国际信托、中诚信托、中粮信托、西藏信托和上海国际信托,其中上海区域的建元信托、上海国际信托重点参与了市场首只办公业态的上海地产商业REIT。

产投方面,中国国新资产管理有限公司是国家发展改革委盘活存量资产扩大有效投资支撑机构,重点布局了公募REITs战配投资、Pre-REITs投资、机构间REITs投资等多层次REITs投资业务,助力国资央企“盘存量促增量”,本次分别战略认购了首农商业2.55%、上海地产商业1.17%的份额。

深圳市高新投集团有限公司是深圳市委市政府为解决中小科技企业融资难问题而设立的国有专业金融服务机构,本次着重认购了首农商业1.46%份额,同时战配了砂之船和上海地产商业。

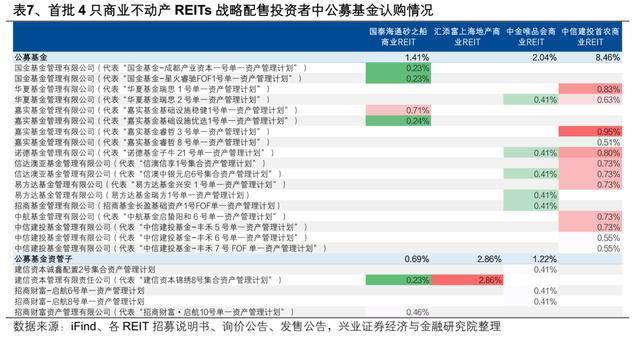

本次公募基金未参与市场首单办公业态的上海地产商业,仅建信基金旗下的资管子公司建信资本管理有限责任公司认购了高达2.86%的战配份额,且锁定期达36个月。有多达7家公募基金的12个资管计划产品合计战配了首农商业8.46%的份额,远超过砂之船商业的1.41%和唯品会奥莱的2.04%。

2.2 网下询价:券商自营/资管近50%,信托/公募规模不小

网下询价是确定REITs发售价格的重要环节。证券、基金、保险以及各自资产管理子公司、商业银行、政策性银行、理财、期货、信托、财务公司、合格境外投资者、符合一定条件的私募基金管理人可以参与网下询价。全国社会保障基金、基本养老保险基金、年金基金等可根据有关规定参与REITs网下询价。

从整体询价情况来看,砂之船商业最受网下“打新”青睐,上海地产定价分歧度最大。投资者对砂之船商业的报价近乎全部集中在询价区间上限,仅有1家投资者的2个配售对象最终“低价未入围”。首农商业、唯品会商业的报价也基本集中在询价区间上限,仅有不到10个配售对象因报价较低最终未入围。上海地产商业作为首单办公业态REITs,投资者分歧度很大,部分投资者在询价区间下限报价。

从参与机构类型来看,有效报价的券商自营和券商资管拟认购金额占全部打新资金合计达到了48%,是首批商业不动产网下询价的最重要的参与机构,在砂之船商业、唯品会商业和首农商业的打新资金占比中分别为46%、46%和45%,而在首单办公业态的上海地产商业占比达到了71%。

券商自营中,国泰海通、东方证券、中信证券等参与战略配售的投资者不得参与网下询价。光大证券、渤海证券、国盛证券、华源证券参与了全部4只商业不动产询价,且光大证券打新资金规模达30.44亿元位列第一。打新资金规模排名前列的还有长江证券(29.48亿元,46%投向唯品会)、长城证券(27亿元,50%投向唯品会)、财信证券(26.16亿元,51%投向唯品会)、开源证券(26.16亿元,51%投向唯品会)。

券商资管中,万联证券资管、财通证券资管、中金公司、上海东方证券资管、申万宏源资管、东证融汇证券资管、国金证券资管打新资金规模超40亿元。

信托产品打新规模不小。江苏省国际信托、中国对外经济贸易信托对首批4只打新全部参与,且资金体量遥遥领先,分别高达168.88、147.01亿元,重点打新了砂之船商业、唯品会商业。中信信托、云南国际信托、华润深国投信托也有20-25亿元的打新资金参与。

公募基金及资管子中,建信基金及资管子公司建信资本遥遥领先,打新资金合计236.55亿元,穿透主要为建信理财、建设银行产品资金,重点参与了唯品会商业(占比64%)、砂之船商业(占比37%)、首农商业(占比36%)。对上海地产商业,建信基金有效报价仅入围了8.45亿元,部分标位低价未入围。创金合信基金、中信保诚基金、南方基金、信达澳亚基金、华商基金、富荣基金打新也较为积极,规模合计在10亿元以上。

宁银理财本次参与活跃,投入372.42亿元打新全部4只首批商业不动产REITs,重点投向的是砂之船商业(占比56%),首农商业和唯品会商业分别占比32%和12%。宁银理财对上海地产商业REIT的标位因低价未入围。

03

二级市场:交通、租赁住房领涨。配置窗口渐近

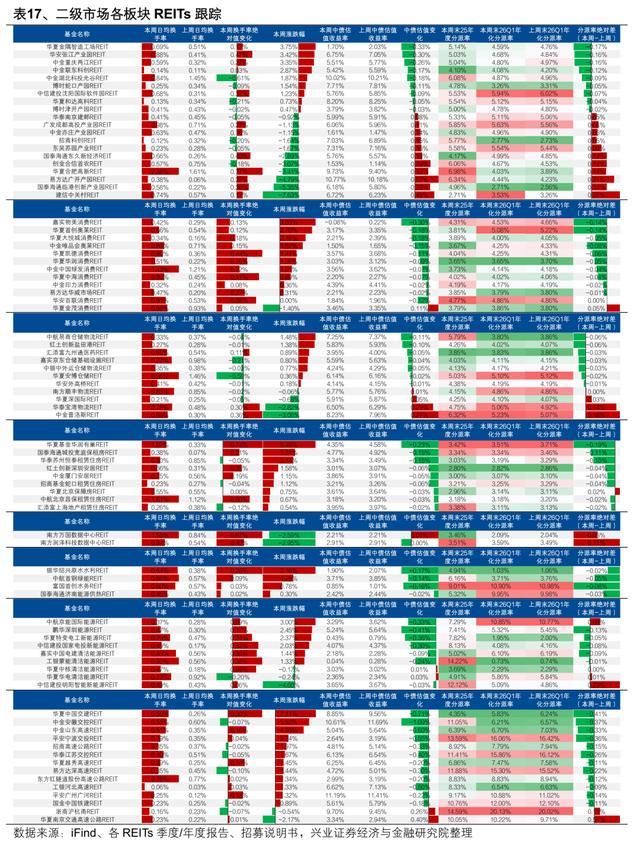

本周各资产表现分化,涨幅靠前的是交通设施(+2.79%)、租赁住房(+2.24%)和能源设施(1.61%),而新型设施(-2.82%)领跌,产业园区(-0.81%)、仓储物流(-0.65%)仍表现不佳。

全市场81只个券中57只收涨,仅23收跌,1只收平。涨幅靠前的是华夏中国交建(+7.11%)、中金安徽交控(+5.92%)、华夏基金华润有巢(+5.49%)和中金山东高速(+4.96%),除了有巢外均为高速公路。跌幅靠前的是建信中关村(-7.63%)、国泰海通临港创新产业园(-5.35%)、易方达广开产园(-4.79%)和中信建投明阳智能新能源(-4.60%)。建信中关村自4月22日一季报披露以来跌幅达19.48%,关注后续经营情况变化。

在一季报多类资产基本面情况承压的背景下,商业不动产REITs、基础设施REITs的供给压力成为近期抑制市场上涨的重要因素。本周首批4只“中证REITs全收益指数基金”提交证监会申请,增量资金入市预期提振了市场情绪,但一级新券供给压力仍在。首批商业不动产询价顺利结束,需重点关注第二批次商业不动产的注册进度,留意第二批次供给对二级市场流动性带来的压力。

商业不动产REITs方面,截至2026年5月22日市场合计申报了20只,预计募集规模714.31亿元。已询价4只,募集规模203.32亿元。已答复交易所意见的6只,预计5月下旬至6月中旬将陆续获得批复并启动发行,该6只拟募集规模约176亿元。本周交易所出具了中金开元旅业商业不动产REIT的审核意见,目前交易所已反馈意见的有8只、已受理2只,募集规模达335亿元。

近期基础设施REITs申报项目也在增多,且出现单只募集规模超160亿元的大项目,一定程度上加剧了市场供给压力。基础设施REITs方面,截至2026年5月22日已申报至交易所项目达15单,合计拟募集436.25亿元。其中进度较快、已反馈交易所审核意见的有2单,预计募集规模48亿元。交易所本周出具了国泰海通中国建筑租赁住房的审核意见,已问询增至7单,预计募集规模117亿元。已受理6单,募集规模270亿元。

在商业不动产REITs第二批次即将获批发行、基础设施REITs常态化申报的情形下,部分投资者可能继续止盈抛售,腾挪资金转向商业不动产REITs打新,二级市场仍面临下跌压力。但近期回撤后,对于经营情况稳健的个券,分派率显著提升。叠加指数型基金提交申请,后续可迎来一波配置窗口期。

可根据一级市场上新规模和进度,在二级市场逐步配置高性价比、基本面良好、但有较大回撤的个券,如创金合信首农、华夏金隅智造工场、国泰海通东久新经济、华安百联消费、嘉实物美消费、华夏基金华润有巢等。多条高速公路业绩恢复,4月经营情况继续印证,亦可重点关注。

风险提示:

(1)公募REITs相关政策出现超预期调整:若公募REITs相关政策出现超预期调整,可能导致公募REITs的供需格局发生变化,从而影响公募REITs流动性和市场价格。

(2)基础设施项目经营风险:公募REITs的收益取决于所投基础资产的正常经营。若出现不可抗力等各类事件导致基础资产无法经营或无法出租,或基础资产未购买财产一切险及公众责任险等保险,或投保金额无法覆盖基础设施项目评估价值,将对项目分红、二级市场价格等产生显著影响。

(3)资料来源及数据统计风险:本文数据主要依靠监管部门网站、WIND、iFind、公募REITs招募说明书、公告等炒股配资首选,存在部分信息收集不完整、统计遗漏的风险,导致结果出现偏差。

文章为作者独立观点,不代表短线炒股配资_短线配资网站_短期股票配资观点